Parangone vous propose une série d’articles sur la CSRD qui traiteront successivement les trois axes centraux des normes de la directive – environnement, social et gouvernance – pour en analyser les exigences dans une approche de double matérialité. Dans ce premier arrêt thématique, place à la nature et au vivant, qui font (enfin) leur entrée dans les obligations de reporting des entreprises. Fidèle à notre rôle de facilitateur, nous en décryptons les ingrédients pour s’atteler au reporting et aux plans d’actions concrets dans une démarche d’amélioration continue.

Les ESRS environnementaux : ce qui change

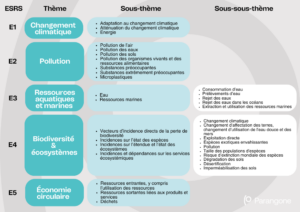

Signe de reconnaissance de l’urgence climatique et des limites planétaires, la CSRD dédie 5 normes (ESRS E1 à E5) sur 12 aux enjeux environnementaux. La nouveauté est liée à l’intégration des questions de biodiversité et d’économie circulaire, à la granularité des enjeux climat et eau (notre zoom) et plus globalement au degré de précision imposé aux entreprises quant à la considération de ces enjeux dans leur reporting de durabilité.

Cette nouvelle granularité des informations à collecter en lien avec les exigences des ESRS E1 à E5 de la CSRD incite les entreprises à une réflexion approfondie . À travers l’analyse de double matérialité, colonne vertébrale de la CSRD, elles doivent se questionner sur l’impact de leurs activités sur ces thématiques et, en retour, sur l’impact financier et de réputation de ces enjeux sur leurs activités. Cette démarche d’introspection poussée par la CSRD s’applique à tous les niveaux de la chaîne de valeur de l’entreprise.

En analysant minutieusement leurs pratiques, elles identifient les impacts, risques et opportunités (IROs) réels et potentiels liés à leur activité. Cette démarche transversale, mobilisant tous les services, de la production aux ressources humaines en passant par les services généraux et l’IT, favorise une convergence entre la RSE et la finance, intégrant pleinement les enjeux ESG à la gouvernance. Loin d’être une contrainte, cette exigence constitue une réelle opportunité d’amélioration continue en stimulant le dialogue et la transversalité au sein de l’entreprise.

Chez Parangone, nous adoptons une approche proactive en appliquant une présomption de matérialité à tous les ESRS. Cela signifie que nous considérons que tous les aspects environnementaux couverts par la CSRD sont potentiellement importants pour l’entreprise et qu’il est donc crucial de les analyser en profondeur. Cette approche permet notamment de ne pas contourner trop rapidement l’ESRS dédié à la biodiversité, qui peut rebuter par sa complexité, et d’identifier des IROs qui pourraient autrement passer inaperçus, même s’ils ne s’avèrent pas matériels in fine.

Zoom sur les sous thématiques adaptation au changement climatique et eau

Parmi les enjeux environnementaux couverts par les ESRS E1 à E5, des thématiques à traiter en profondeur émergent comme nouvelles pour les entreprises : c’est le cas de l’adaptation au changement climatique et de l’eau.

Signe peu réjouissant, et presqu’aveu d’échec, l’adaptation au changement climatique prend sa place au même titre que l’atténuation de ses effets. La hausse des températures, les événements climatiques extrêmes et les perturbations des cycles hydriques menacent directement les activités et les chaînes d’approvisionnement des entreprises. En consacrant ce couplage atténuation/adaptation, la CSRD amène les entreprises à évaluer et à gérer ces risques climatiques, et à identifier les mesures d’adaptations nécessaires.

La préservation de l’eau est un autre domaine où la CSRD apporte un éclairage nouveau. La raréfaction de la ressource dans certaines régions du monde et les situations de crises déjà perceptibles en Europe (Barcelone connaît depuis 2023 sa pire sécheresse depuis 200 ans) contraint les entreprises à repenser leur consommation et à identifier leurs impacts sur cet élément vital, en amont et en aval de leur chaîne de valeur. La CSRD impose par exemple aux entreprises de cartographier leurs zones de stress hydrique, ce qui peut notamment générer une dépréciation de la valeur de leurs actifs si des infrastructures y sont présentes.

Notre comité d’experts Climat et Biodiversité

Inutile de le nier : la CSRD apporte plus de complexité et requiert des entreprises un niveau inégalé jusque-là de technicité. La responsabilité de Parangone est d’absorber cette complexité et de la restituer pour une implantation pragmatique dans la vraie vie de l’entreprise par un accompagnement éclairé et fiable.

Au-delà de notre méthode d’accompagnement à la transition CSRD, et dans le respect du principe fondamental de parties prenantes, nous avons également crée un dispositif de comités d’experts. Le premier étant le Comité Environnement, dont l’objectif est de décrypter les exigences spécifiques liées aux risques et opportunité, à travers des ateliers dédiés, en apportant une attention constante au nécessaire alignement sur la science, tout en restant concentrés sur l’objectif d’action concrète et pragmatique de l’entreprise pour l’atteinte des objectifs de développement durable.

Article corédigé par Vanessa Logerais, Filippo Rannou & Marie Muchova