L’Union Européenne a adopté les directives complémentaires CSDD et CSRD, respectivement le 1er juin et le 31 juillet 2023. L’une concerne spécifiquement le devoir de vigilance sur l’ensemble de la chaîne de valeur. L’autre la publication de l’information en matière de développement durable. Une nouvelle dimension pour la RSE en Europe ? Si le terme RSE (CSR en anglais) n’est pas explicitement mentionné dans les textes, il s’agit bien d’un nouveau cadre pour renforcer les devoirs de responsabilité sociétale de l’entreprise. Textes réglementaires sur la table, Parangone se mobilise pour tirer le meilleur de ce nouveau dispositif. Avec l’objectif, inhérent à notre raison d’être, d’approfondir l’engagement des entreprises pour la transition sociale et environnementale.

CSRD : un nouveau cadre européen pour le reporting de durabilité

La CSRD – Corporate Sustainability Reporting Directive – est le nouveau cadre pour « la publication de l’information en matière de développement durable » (ou « durabilité » selon les options de traduction). Autrement dit pour le reporting de la responsabilité sociétale de l’entreprise. C’est la publication (in-extremis) de l’Acte délégué par la Commission européenne le 31 juillet 2023 qui marque la stabilisation des textes après un long parcours législatif de trois ans.

ESRS : là où tout commence

Les ESRS : nouvelles normes européenne de reporting de durabilité

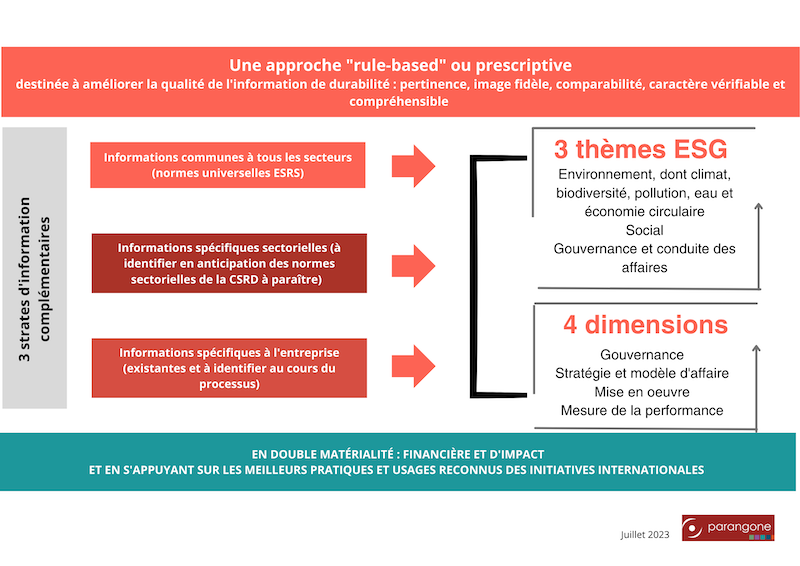

La CSRD se traduit par un répertoire de normes ESRS qui pose les bases d’un langage commun. Les entreprises concernées par la CSRD devront appliquer 12 normes, quel que soit leur secteur d’activité. Ces standards constitueront une base solide pour la communication du rapport de durabilité, notamment auprès des acteurs de la finance.

Les ESRS sont divisés en trois grands thèmes : l’environnement, le social et la gouvernance (ESG). Ces normes prennent en considération les grands enjeux de développement durable, du climat à l’économie circulaire, des travailleurs de l’entreprise aux consommateurs. A partir de ces ESRS, découlent des indicateurs sur lesquels les entreprises devront se baser pour mesurer leur impact. A la suite de ces ESRS standards, des ESRS sectorielles sortiront à partir de 2024, ce qui permettra d’adapter ses indicateurs à son secteur d’activité.

Qu’est ce qui change ?

Tout d’abord, ces standards ne révolutionnent pas, dans une perspective RSE et de reporting RSE, les thèmes coutumiers du développement durable. On pourrait même pointer le risque de certaines régressions, comme par exemple, l’utilisation du terme « travailleurs » quand la RSE a adopté le terme de « collaborateurs ».

Ce qui est nouveau, c’est que nous avons pour la première fois un dispositif réglementaire issu de la culture financière qui couvre l’ensemble des sujets du développement durable et rejoint les standards de la RSE à travers l’exigence ESG. En quelque sorte, la CSRD rapproche deux sphères qui semblaient fonctionner indépendamment : la sphère corporate centrée sur la notion de responsabilité sociétale d’un côté, et la sphère financière focalisée sur les risques d’investissement*.

Un nouveau défi pour les entreprises et les agences conseil

Nouveau également, le niveau d’exigence de ce nouveau cadre de reporting de la performance extra-financière. La CSRD offre incontestablement un cadre plus organisé, plus systémique et plus transparent, à travers cet ensemble de nouvelles règles.

Les ESRS deviennent ainsi pour le secteur du conseil RSE une nouvelle grille de travail pour élaborer et déployer les stratégies de nos clients, en premier lieu pour les premières entreprises concernées par l’obligation de reporting dès 2024, mais aussi pour toutes les entreprises qui ont l’ambition de porter leur politique RSE au plus haut niveau d’exigence.

*Sans clarifier toutefois – on peut le regretter – l’ambiguïté entre le triptyque DD (Environnement, Social, Economique) et le triptyque ESG (Environnement, Social, Gouvernance), et celle qui persiste entre RSE (CSR en anglais) et ESG. Il faudra faire avec !

Voir aussi notre infographie : https://parangone.org/rse-esg-leurope-affirme-son-leadership-avec-la-csrd/

« Impact » : maitre-mot de la CSRD ?

Une occasion historique d’ancrer la culture de l’impact…

Dans le dispositif européen de la CSRD, c’est la notion « d’impact » qui domine à travers les exigences de publication de l’information :

- La gouvernance de l’entreprise pour surveiller et gérer les impacts et les risques et opportunités

- La stratégie pour intégrer ces impacts dans le modèle d’affaire de l’entreprise

- La façon d’identifier et de gérer ces impacts

- La mesure de ces impacts

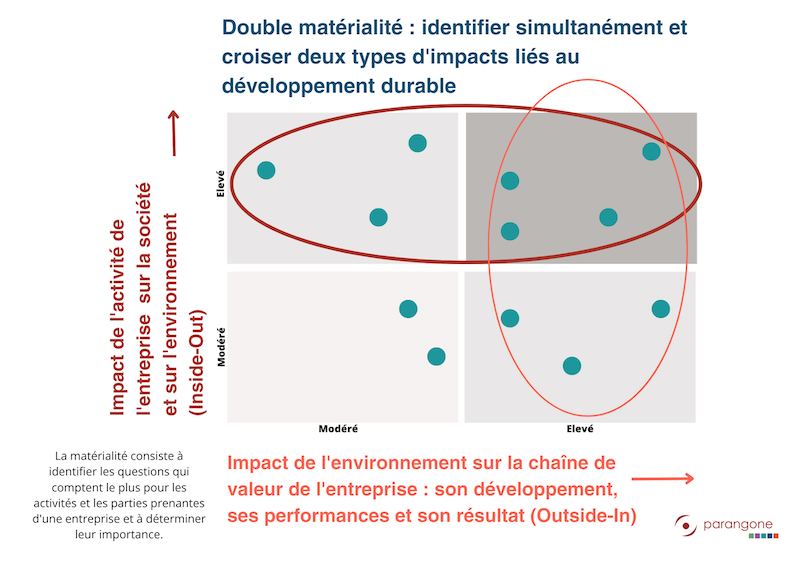

Ces impacts seront identifiés et hiérarchisés par une analyse de « double matérialité ». Cette nouveauté de la CSRD, qui se substitue à la seule matérialité financière, oblige les entreprises à rendre compte :

Ces impacts seront identifiés et hiérarchisés par une analyse de « double matérialité ». Cette nouveauté de la CSRD, qui se substitue à la seule matérialité financière, oblige les entreprises à rendre compte :

- de l’impact de l’environnement économique, social et naturel sur leur activité

- de l’impact de leur activité sur ce même environnement.

« IMPACT », c’est aussi le nom du projet lancé par le gouvernement en 2021. Cet outil numérique gratuit que propose la Direction générale des entreprises (DGE) a pour objectif d’accompagner les entreprises à déclarer leur performance extra-financière et à répondre aux besoins de collecte, centralisation et transmission des indicateurs ESG, mentionnés par les réglementations nationales et européennes. IMPACT accompagne ces dernières à préparer le renseignement des indicateurs ESRS et à se conformer à la CSRD.

C’est aussi le maître mot de notre partenaire ZEI qui a intégré l’ensemble des indicateurs de la CSRD dans son outil de gestion et de pilotage des indicateurs RSE et d’impact. L‘agence Parangone propose désormais un accompagnement outillé Saas pour garantir l’intégration des exigences de la directive.

A condition de réparer les traductions trompeuses!

Les éléments de langage ont une importance cruciale dans ces textes. L’expert en reporting extra-financier Bertrand Desmier a relayé l’alerte à la mise en ligne de la traduction française. Il a appelé à réviser cette traduction dans les meilleurs délais, appel que soutient Parangone.

En effet les premières traductions mises en ligne par l’EFRAG, notamment la traduction française, pourraient bien atténuer la portée générale du texte.

Ainsi la traduction française traduit le terme « impact » par « incidence » (alors que les premières traduction en italien par exemple conservent bien le mot « impatto »).

The Accounting Directive (2013/34/EU1) as amended by the Corporate Sustainability Reporting Directive (CSRD – 2022/24642) requires large companies and listed small and medium-sized companies (SMEs), as well as parent companies of large groups, to include in a dedicated section of their management report the information necessary to understand the company’s impacts on sustainability matters, and the information necessary to understand how sustainability matters affect the company’s development, performance and position.

La directive comptable (2013/34/UE1), telle que modifiée par la directive sur la publication d’informations en matière de durabilité par les entreprises (CSRD – 2022/24642), impose aux grandes entreprises, aux petites et moyennes entreprises (PME) cotées, ainsi qu’aux sociétés mères de grands groupes, d’inclure dans une section spécifique de leur rapport de gestion les informations nécessaires pour comprendre leurs incidences sur les questions de durabilité, ainsi que les informations nécessaires pour comprendre comment les questions de durabilité affectent l’évolution de leurs affaires, leurs résultats et leur situation.

Implanter le cadre de la CSRD dans votre entreprise : ce qu’il faut retenir (dans tous les cas)

Voir aussi notre article : RSE-ESG : l’Europe affirme son leadership avec la CSRD

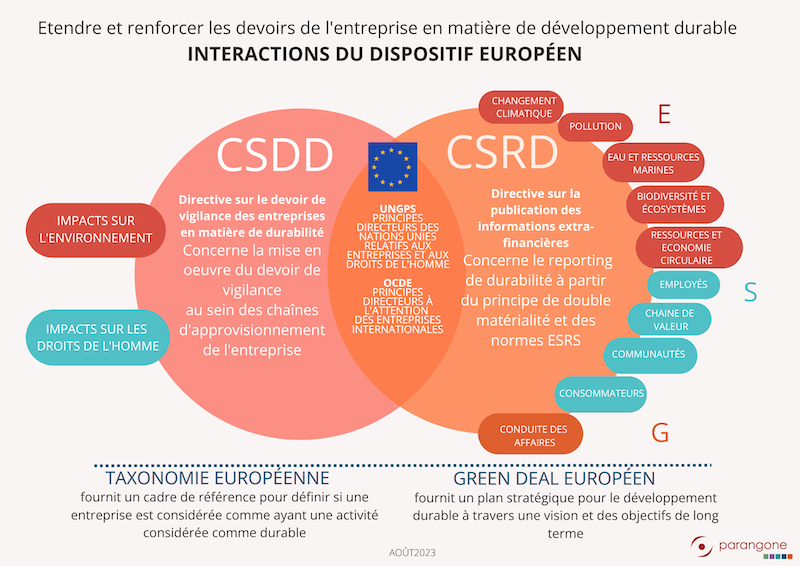

CSDD : un cadre spécifique de contrôle de mise en oeuvre du devoir de vigilance

Le 1er juin 2023, le Parlement européen a adopté la directive CSDD – Corporate Sustainability Due Diligence Directive. L’objectif est de vérifier que les entreprises ne portent pas préjudice aux parties prenantes et à l’environnement physique à proximité de leur activité. Le second objectif est d’appliquer au niveau européen la notion de « devoir de vigilance » de manière plus exigeante. En d’autres mots, la CSDD vise à identifier et résoudre les risques et les préoccupations en matière de développement durable et de responsabilité sociale et environnementale de l’entreprise.

Une directive qui repousse les limites du devoir de vigilance

La CSRD concerne les publications des entreprises. La CSDD, elle, concerne plus directement la mise en oeuvre proprement dite de « processus complets visant à atténuer les incidences négatives sur les droits de l’homme et l’environnement dans leurs chaînes de valeur ».

Elle en précise les objectifs : « intégrer la durabilité dans leurs systèmes de gouvernance et de gestion d’entreprise, et élaborer leurs décisions commerciales au regard des incidences sur les droits de l’homme, le climat et l’environnement, ainsi qu’au regard de la résilience de l’entreprise sur le long terme ». Extrait du texte de la directive modifiant la directive 2019/1937 sur la protection des personnes qui signalent des violations.

La version la plus ambitieuse du Parlement européen de cette directive a survécu à plusieurs tentatives conservatrices de la rendre moins contraignante. C’est un premier pas historique pour les directives liées à la RSE qui sortent souvent affaiblies du Parlement Européen. Et elle permettra notamment de renforcer le devoir de vigilance climatique.

Inspiré de la loi française sur le devoir de vigilance, le texte va plus loin : les sanctions à la suite de manquements aux objectifs seront traduites par des amendes d’au moins 5% du chiffre d’affaires. L’autorité européenne pourra en outre, dénoncer publiquement les entreprises fautives sur le principe de « name and shame », une manière de livrer ces entreprises à un jugement public.

A noter toutefois que pour entrer définitivement en vigueur, le texte doit désormais être adopté en « Trilogue », entre Le Conseil Européen, la Commission Européenne et le Parlement Européen.

Voir aussi notre article : L’Europe en passe de légiférer le devoir de vigilance

Implanter le cadre CSDD dans votre entreprise : ce qu’il faut retenir

Les entreprises européennes concernées devront désormais identifier et prévenir les impacts négatifs de leurs activités. Et ce, en matière de droits humains et d’environnement, sur l’ensemble de leur chaîne de valeur. Elle sera donc tenue de contrôler et évaluer l’impact de leurs partenaires commerciaux. Voici donc ce qui est attendu des entreprises :

- Intégrer le devoir de vigilance dans les politiques internes. Il s’agit de documenter l’approche de l’entreprise en matière de vigilance (code de conduite, mesures mises en oeuvres et système d’alerte). En proportionnant cette politique à la probabilité et gravité des incidences/impacts négatifs en matière d’environnement et de droit de l’homme ;

- Recenser et évaluer les incidences/impacts négatifs réels ou potentiels de leurs propres activités. Qu’il s’agisse de celles de leurs filiales ou de celles de leurs relations commerciales établies dans leur supply chain ;

- Prévenir et supprimer les incidences/impacts négatifs, notamment par un plan d’action adapté aux activités et à la supply chain ;

- Contrôler et vérifier l’efficacité des mesures de vigilance ;

- Communiquer publiquement le devoir de vigilance.

Les entreprises devront par ailleurs mettre en place un plan de transition visant à limiter le réchauffement climatique à 1,5°C.

CSDD/CSRD : des lois qui fonctionnent en tandem

En conclusion : les deux lois peuvent paraître redondantes et le dispositif global manquer de clarté. Sans compter qu’il convient également de croiser ces dispositifs avec celui de la taxonomie européenne. Ajoutons que l’on peut être décontenancé de ne pas trouver mention de la RSE dans ces texte. Alors que retenir ?

La CSDD et la CSRD se référent toutes deux aux principes directeurs des Nations unies relatifs aux entreprises et aux droits de l’homme (UNGP) et les principes directeurs de l’OCDE à l’intention des entreprises multinationales. Et exigent toutes deux des entreprises qu’elles rendent compte de diverses activités liées au développement durable et à l’amélioration de la transparence.

Mais elles abordent cet objectif en exigeant des informations différentes dans chaque directive.

- La CSRD, ou directive sur les rapports de durabilité des entreprises, est un cadre de reporting. Elle vise à encourager les entreprises à rendre compte de leurs activités de durabilité pertinentes

- La CSDD est plus préoccupée par la mise en œuvre d’une diligence raisonnable (devoir de vigilance) obligatoire au sein des entreprises. C’est-à-dire le contrôle de leur impact sur leurs chaînes d’approvisionnement, sur l’environnement et sur les droits de l’homme.

Et si la RSE n’est pas nommée, c’est que le reporting de durabilité des entreprises s’est progressivement construit à partir de l’approche financière anglo-saxonne ESG, en d’autres termes construit par des acteurs financiers pour des acteurs financiers !

Prêts pour 2024 !

Ces évolutions réglementaires consacrent le référentiel ESG inspiré par la finance. Plus habitués en France à parler de RSE, c’est peut-être sur ce point que la marche est la plus haute. En tant qu’agence conseil en stratégie et accompagnement à la transformation par la RSE, nous voyons ce défi d’appropriation comme une formidable opportunité de progresser. Ce nouveau dispositif est une occasion d’orienter les stratégies RSE (ou stratégies d’impact) vers toujours plus d’exigence. C’est aussi dans un avenir proche la chance de s’enrichir des reporting d’entreprises de pays voisins dans un même cadre. Nous serons aux côtés de nos clients pour réussir ce nouvel enjeu de conformité et de refonte dans une ambition renouvelée !

Cet article a été préparé par Lucie Meissonnier sous la direction de Vanessa Logerais.